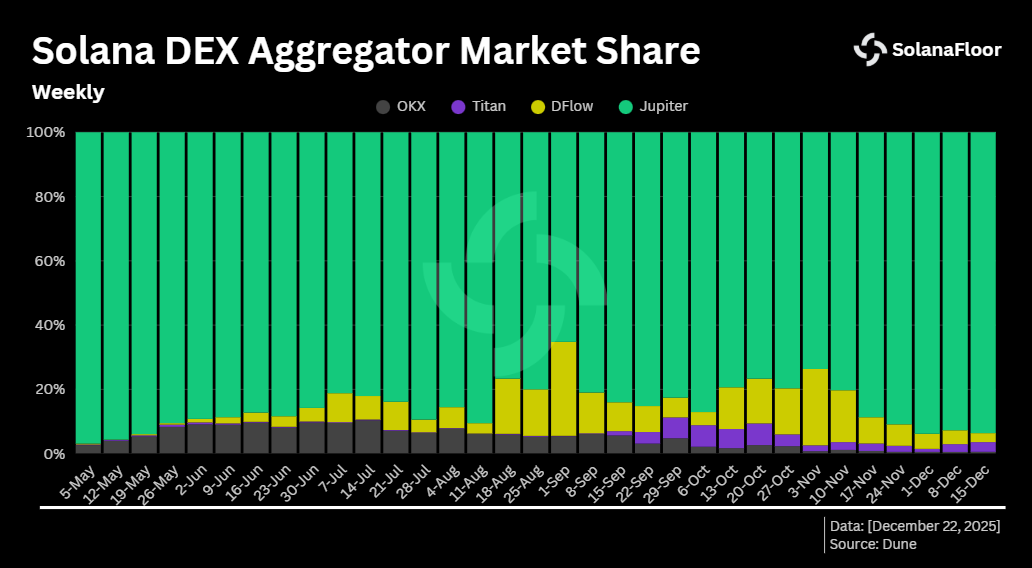

Jupiter erobert mit 93,6 % Marktanteil in der Aggregator-Landschaft von Solana die Vorherrschaft zurück

Der Wettbewerb der Aggregatoren wird zunehmend durch die Gestaltung des Routings, die Ausführungsqualität und die Liquiditätsbeschaffung bestimmt.

- Veröffentlicht:

- Bearbeitet:

Im vergangenen Jahr hat das Ökosystem der dezentralen Börse (DEX) von Solana einen stillen, aber bedeutsamen Strukturwandel durchlaufen. Während sich die Aufmerksamkeit oft auf neue Token, Memecoin-Zyklen oder das Wachstum von Perpetual Futures konzentrierte, hat sich unter der Oberfläche eine grundlegendere Veränderung entfaltet: die schnelle Konsolidierung des DEX-Flows durch Aggregatoren und die zunehmende Bedeutung von Routing-Logik und Ausführungsqualität.

Mehrere Monate lang spekulierten die Marktteilnehmer, dass die Beinahe-Monopolstellung von Jupiter unter den Solana-basierten Aggregatoren in Frage gestellt werden könnte. Häufig wurden Vergleiche zum Perpetual-Trading-Markt gezogen, wo mit der Einführung von Pacifica ein glaubwürdiger Wettbewerb entstand und die Marktanteile neu verteilt wurden. Es wurde allgemein erwartet, dass neue Marktteilnehmer wie Titan sowie der Aufstieg von DFlow und anderen Routing-Lösungen die Vorherrschaft von Jupiter untergraben würden. Die Onchain-Daten zeigen jedoch ein differenzierteres Bild.

Eine vorübergehende Erosion des Marktanteils

Laut Dune Analytics begann der Anteil von Jupiter am Solana-Aggregator-Volumen Anfang Mai zu sinken und fiel mit einem allgemeinen Anstieg des wöchentlichen DEX-Handels zusammen, der über Plattformen wie DFlow und OKX abgewickelt wurde. Die Dominanz von Jupiter fiel von 96,9 % auf einen lokalen Tiefstand von 65,2 % in der ersten Septemberwoche. Zur gleichen Zeit erreichte DFlow mit 29,2 % seinen eigenen Spitzenmarktanteil.

Laut Dune Analytics begann der Anteil von Jupiter am Solana-Aggregator-Volumen Anfang Mai zu sinken und fiel mit einem allgemeinen Anstieg des wöchentlichen DEX-Handels zusammen, der über Plattformen wie DFlow und OKX abgewickelt wurde. Die Dominanz von Jupiter fiel von 96,9 % auf einen lokalen Tiefstand von 65,2 % in der ersten Septemberwoche. Zur gleichen Zeit erreichte DFlow mit 29,2 % seinen eigenen Spitzenmarktanteil.

Trotz dieses Rückgangs verlor Jupiter auf wöchentlicher Basis nie die Kontrolle über die Mehrheit. Andere Aggregatoren waren nicht in der Lage, den Anteil von Jupiter gemeinsam unter die 50 %-Schwelle zu drücken, was die Tiefe seiner Integration in die Liquiditätsmärkte von Solana unterstreicht.

Auf Tagesbasis hat sich der Wettbewerbsdruck kurzzeitig verschärft. Am 15. November erreichte DFlow 47,9 % des aggregatorgesteuerten DEX-Volumens und überholte damit knapp Jupiter, das auf 47,1 % fiel. Dies war der erste Fall, in dem Jupiter die Spitzenposition abgab, wenn auch nur für einen einzigen Tag. Dieser Umschwung war nur von kurzer Dauer. In den darauffolgenden Wochen konnte Jupiter seine Vormachtstellung wieder behaupten, kletterte wieder auf über 90 % Marktanteil und erreichte in der letzten Woche mit 93,6 % den höchsten Stand seit etwa sechs Monaten.

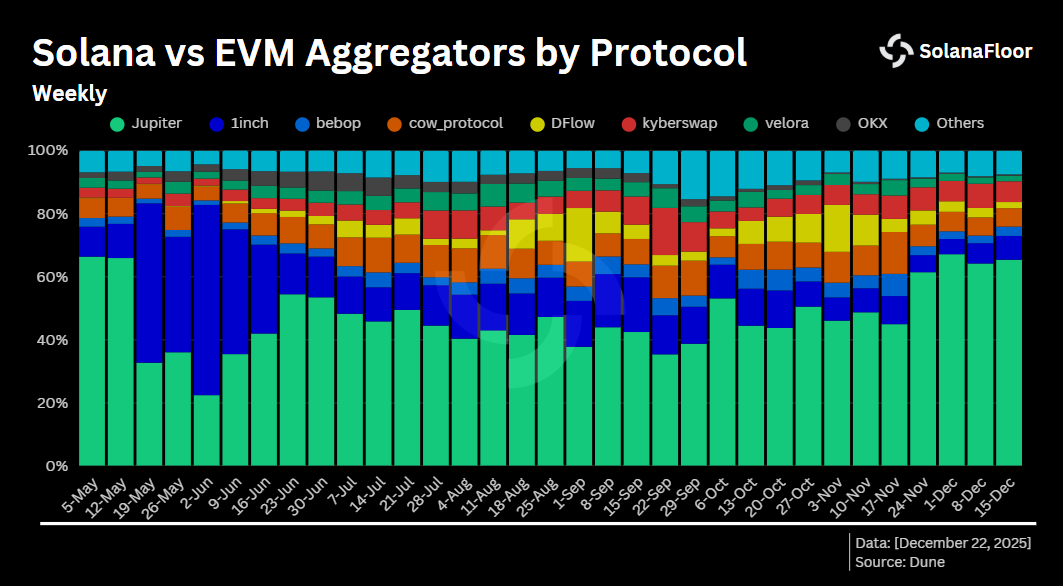

Nur Solana, aber schnelleres Wachstum

Der Wiederaufstieg von Jupiter ist besonders bemerkenswert, da sich das Unternehmen ausschließlich auf Solana konzentriert. Im Gegensatz zu mehreren Konkurrenten, die auf mehreren Blockchains tätig sind, beschränkt sich die Aktivität von Jupiter auf ein einziges Ökosystem. Dennoch hat sein relatives Wachstum das der Multi-Chain-Aggregatoren übertroffen.

In der Woche vom 24. November stieg der Anteil von Jupiter am weltweiten Aggregator-Volumen von 44,9 % auf über 61,4 %, bevor er in der folgenden Woche auf 65,4 % anstieg. Im Gegensatz dazu musste 1inch, das lange Zeit als einer der dominierenden Aggregatoren bei EVM-kompatiblen Ketten galt, einen deutlichen Rückgang seines Marktanteils hinnehmen. Nachdem er Anfang Juni einen Spitzenwert von über 60 % erreicht hatte, macht 1inch jetzt nur noch 7,5 % des gesamten Aggregatorvolumens aus. In der Praxis hat sich Jupiter zum größten Aggregator nach Volumen entwickelt, obwohl er nur in einer Kette tätig ist.

In der Woche vom 24. November stieg der Anteil von Jupiter am weltweiten Aggregator-Volumen von 44,9 % auf über 61,4 %, bevor er in der folgenden Woche auf 65,4 % anstieg. Im Gegensatz dazu musste 1inch, das lange Zeit als einer der dominierenden Aggregatoren bei EVM-kompatiblen Ketten galt, einen deutlichen Rückgang seines Marktanteils hinnehmen. Nachdem er Anfang Juni einen Spitzenwert von über 60 % erreicht hatte, macht 1inch jetzt nur noch 7,5 % des gesamten Aggregatorvolumens aus. In der Praxis hat sich Jupiter zum größten Aggregator nach Volumen entwickelt, obwohl er nur in einer Kette tätig ist.

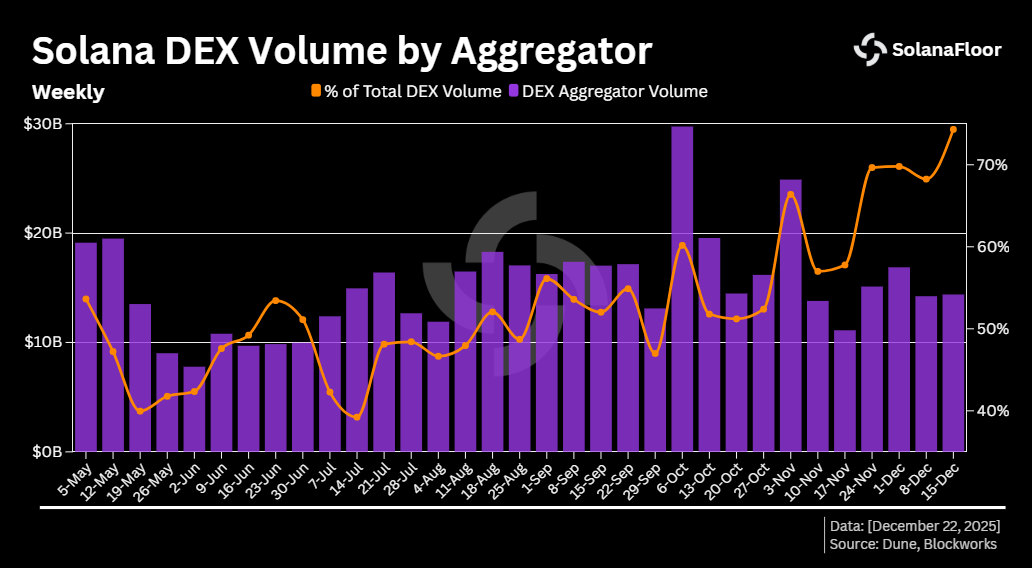

Aggregatoren absorbieren DEX-Flow

Diese Verschiebung geht mit einem allgemeineren Trend einher: Ein zunehmender Anteil des Solana DEX-Volumens wird nun über Aggregatoren geleitet und nicht mehr direkt an einzelnen Handelsplätzen ausgeführt. In den letzten sechs Monaten ist der wöchentliche Anteil der über Aggregatoren ausgeführten DEX-Geschäfte von rund 40 % auf über 74,3 % gestiegen und hat damit den höchsten Stand in diesem Zeitraum erreicht.

Diese Verschiebung geht mit einem allgemeineren Trend einher: Ein zunehmender Anteil des Solana DEX-Volumens wird nun über Aggregatoren geleitet und nicht mehr direkt an einzelnen Handelsplätzen ausgeführt. In den letzten sechs Monaten ist der wöchentliche Anteil der über Aggregatoren ausgeführten DEX-Geschäfte von rund 40 % auf über 74,3 % gestiegen und hat damit den höchsten Stand in diesem Zeitraum erreicht.

Das Wachstum hat sich in den letzten Monaten beschleunigt. Allein in den letzten drei Monaten hat sich der Anteil der Aggregatoren um das 1,7-fache erhöht und in der letzten Woche um mehr als 6 % zugenommen. Der wöchentliche Höchststand des von den Aggregatoren erfassten Volumens wurde in der Woche vom 6. Oktober erreicht, als das geroutete DEX-Volumen 29,7 Mrd. $ überstieg. Diese Zahlen deuten darauf hin, dass Aggregatoren nicht mehr nur eine periphere Bequemlichkeitsschicht sind, sondern eine primäre Schnittstelle, über die der Zugang zu Liquidität auf Solana erfolgt.

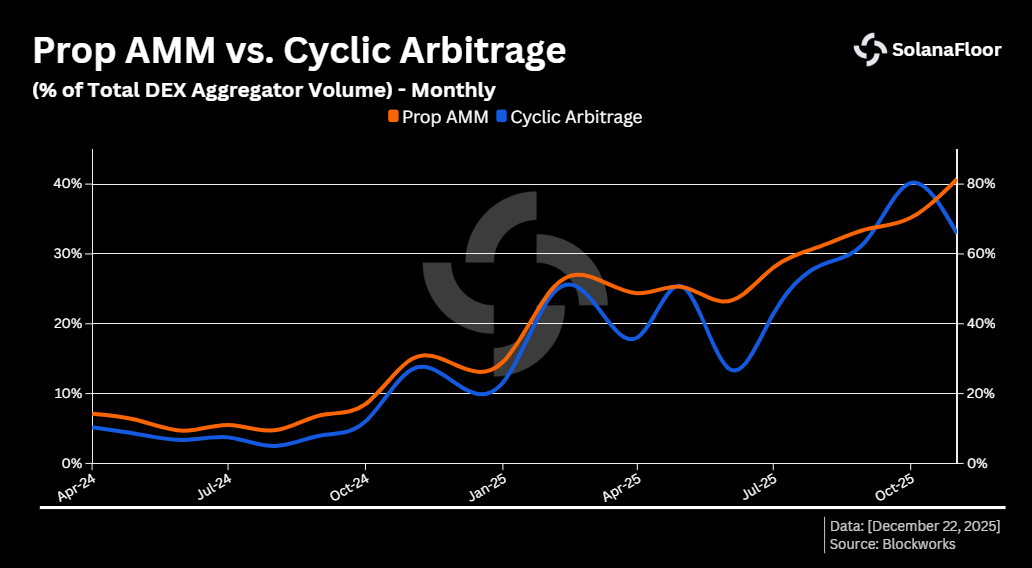

Prop-AMMs und das Aufkommen der zyklischen Arbitrage

Eine der folgenreichsten Entwicklungen innerhalb dieses aggregatorgesteuerten Flusses ist das Aufkommen von proprietären automatisierten Market Makern (Prop-AMMs). Seit Anfang 2025 ist der Anstieg der zyklischen Arbitrage größtenteils auf die zunehmende Aktivität der Prop-AMMs zurückzuführen, da ihr wachsender Anteil am gerouteten Volumen zu einer dynamischeren Preisgestaltung und ausnutzbaren Ineffizienzen geführt hat.

Im August 2024 machte die zyklische Arbitrage nur 2,5 % des von Aggregatoren ausgeführten DEX-Volumens aus. Im Oktober 2025 lag dieser Anteil bereits bei über 40 %. Im gleichen Zeitraum wuchs der Anteil der Prop-AMMs auf über 81,3 % des gesamten Aggregatorvolumens. Prop-AMMs führen dynamische, hochgradig reaktionsfähige Preismodelle ein, die kurzzeitige Ineffizienzen über fragmentierte Liquiditätspools hinweg schaffen und zyklische Arbitrage sowohl realisierbar als auch zunehmend verbreitet machen.

Im August 2024 machte die zyklische Arbitrage nur 2,5 % des von Aggregatoren ausgeführten DEX-Volumens aus. Im Oktober 2025 lag dieser Anteil bereits bei über 40 %. Im gleichen Zeitraum wuchs der Anteil der Prop-AMMs auf über 81,3 % des gesamten Aggregatorvolumens. Prop-AMMs führen dynamische, hochgradig reaktionsfähige Preismodelle ein, die kurzzeitige Ineffizienzen über fragmentierte Liquiditätspools hinweg schaffen und zyklische Arbitrage sowohl realisierbar als auch zunehmend verbreitet machen.

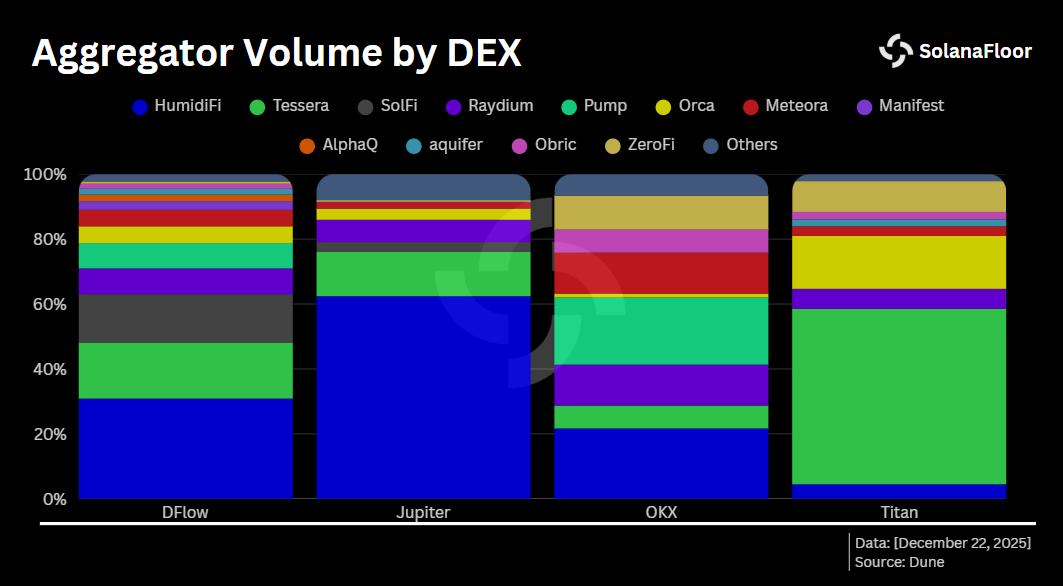

Liquiditätskonzentration bei den Aggregatoren

Heute dominieren Prop-AMMs die Ausführung bei allen großen Solana-Aggregatoren, obwohl ihre interne Zusammensetzung variiert. Bei Jupiter entfallen allein auf HumidiFi über 62,4 % des ausgeführten Volumens, wobei der Gesamtanteil der Prop-AMMs über 79,5 % beträgt. DFlow zeigt eine stärker verteilte Struktur: HumidiFi führt mit 30,8 %, gefolgt von Tessera mit 17,29 % und SolFi mit 14,89 %.

Heute dominieren Prop-AMMs die Ausführung bei allen großen Solana-Aggregatoren, obwohl ihre interne Zusammensetzung variiert. Bei Jupiter entfallen allein auf HumidiFi über 62,4 % des ausgeführten Volumens, wobei der Gesamtanteil der Prop-AMMs über 79,5 % beträgt. DFlow zeigt eine stärker verteilte Struktur: HumidiFi führt mit 30,8 %, gefolgt von Tessera mit 17,29 % und SolFi mit 14,89 %.

Titan zeigt ein kontrastreiches Profil. Im Gegensatz zu seinen Konkurrenten stellt Tessera mit mehr als 54 % den größten Teil des Titan-Volumens, während Orca mit 16,3 % an zweiter Stelle steht.

Eine ausgereifte Ausführungsschicht

Zusammengenommen deuten diese Trends auf eine ausgereifte Ausführungsebene auf Solana hin. Aggregatoren haben ihre Rolle als dominanter Zugangspunkt für DEX-Liquidität gefestigt, Jupiter hat seine zentrale Position nach einer Zeit des Wettbewerbsdrucks wieder gefestigt, und Prop-AMMs haben die Art und Weise, wie Preisfindung und Arbitrage in großem Maßstab funktionieren, neu gestaltet.

Anstatt die Handelslandschaft von Solana zu fragmentieren, scheint der Wettbewerb zwischen den Aggregatoren eine effizientere, wenn auch zunehmend konzentrierte Marktstruktur zu stärken, in der Ausführungsqualität, Routing-Raffinesse und Liquiditätsdesign wichtiger sind denn je.

Dieser Beitrag ist Teil unserer Reihe Solana Data Insights. Abonnieren Sie Solana Data Insights für wöchentliche Onchain-Analysen.

Lesen Sie mehr auf SolanaFloor

Privatsphäre Cash: Über $121M in privaten Überweisungen während der ersten 100 Tage

Matt Hougan: BSOL führt, Solana-Adoption hat gerade einen Wendepunkt erreicht, hier ist, was als nächstes kommt!