Explosives Interesse an Solana-DATs wird von systemischen Risiken überschattet

Digital Asset Treasuries könnten das Blow-Off-Top dieses Zyklus und die anschließende Todesspirale beschleunigen

- Veröffentlicht:

- Bearbeitet:

Inspiriert durch den Erfolg von Michael Saylor’s Strategie-Spielbuch, spinnen TradFI-Investoren ungestraft Digital Asset Treasuries (DATs) auf und pumpen Zombie-Aktien und Krypto-Preise über die Märkte.

Neu entstehende DATs stoßen auf ungezügelte Begeisterung. Frontmänner wie Michael Saylor und Tom Lee werden als Propheten künftiger Gewinne gefeiert. TradFi-Investoren haben keine Zeit verschwendet und 9- bis 10-stellige Schecks ausgestellt, um die Akkumulationsstrategien von $SOL zu finanzieren und die Schwungräder von Up-only-Aktien in Gang zu setzen.

Was die Leute entweder zu vergessen oder zu ignorieren scheinen, ist, dass Schwungräder nicht selbsttragend sind. Ohne äußere Kräfte, die eine kontinuierliche Bewegung vorantreiben, beginnen die Segel zu wippen. Erst wenn die Ebbe kommt, werden wir sehen, wer nackt schwimmt.

Stellen DATs ein systemisches Risiko für Solana dar? Wie sieht ein sich auflösender DAT aus, und welches Unternehmen stellt das größte Risiko dar?

Die gewaltsamen Freuden und gewaltsamen Enden des DAT-Schwungrads

DATs haben die Phantasie und Aufmerksamkeit der Kryptomärkte gefesselt. Während jedes DAT ein stark nuanciertes Anlagevehikel ist, nutzen Krypto-Treasury-Unternehmen in der Regel das gleiche wirtschaftliche Schwungrad.

-

Unternehmen sammelt Millionen ein, um $SOL anzuhäufen

-

Unternehmen akkumuliert $SOL

-

Unternehmen akkumuliert aggressiv $SOL und treibt Preise in die Höhe

-

$SOL-Kursanstieg steigert den NAV des Unternehmens

-

Die Bewertung des Unternehmens steigt im Verhältnis zum wachsenden NAV

-

Unternehmen nimmt mehr Mittel im Verhältnis zu seiner steigenden Bewertung auf

-

Wiederholung

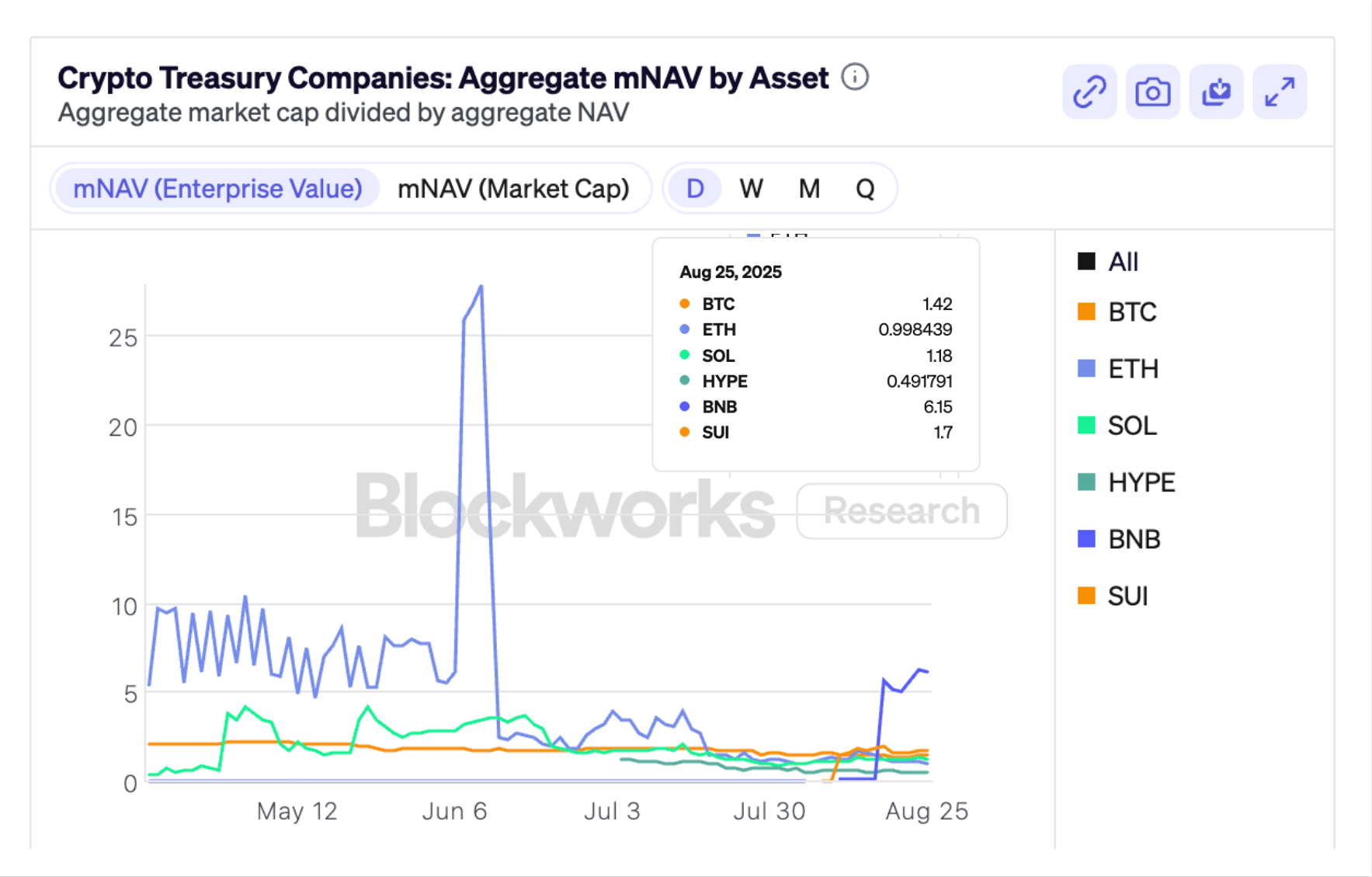

DATs verlassen sich in der Regel darauf, dass ihre Aktien mit einem Aufschlag auf ihren NAV gehandelt werden, wodurch ein positiver mNAV entsteht, der den Wert des Unternehmens im Verhältnis zu seinen Kryptobeständen darstellt. Wenn ein DAT’s mNAV = 2 ist, bedeutet das, dass der Markt das Unternehmen mit dem doppelten Wert seines gehaltenen $SOL bewertet hat. Wenn der mNAV höher als 1 ist, kann das Unternehmen durch verschiedene Methoden der Aktienemission Mittel aufbringen, um mehr $SOL zu kaufen.

>Auf den ersten Blick sieht das DAT wie eine dünnhäutige, gehebelte Long-Position auf $SOL aus. Durch die Aufnahme von Schulden oder die Ausgabe neuer Aktien und die Verwässerung von Anlegern können DATs die laufende Akkumulation von $SOL kontinuierlich finanzieren und durch Einsatzprämien Rendite erzielen.

Jeder, vom Solana Labs-Mitbegründer Raj Gokal bis hin zu Memecoin-Flippern, hat sich für das ‘Kapitalbildungsschwungrad’ ausgesprochen, das von Solana DATs eingesetzt wird. Allerdings hat die Nachricht, dass gesperrte, abgezinste $SOL jetzt an aufstrebende DATs gehandelt werden, neue Fragen über deren Langlebigkeit und Auswirkungen auf den Markt aufgeworfen.

Bevor wir uns mit den zweifelhaften Anschuldigungen befassen, wollen wir kurz die verschiedenen Aussichten für Solana-DATs skizzieren.

Der Fall Bull

Die Befürworter von Solana DATs behaupten, dass $SOL als bestmöglicher Basiswert für Krypto-Treasury-Unternehmen einzigartig positioniert ist. Mit einer Rendite zwischen 6-8% APY über Staking Rewards ist $SOL’s Renditegenerierung eine attraktivere Option als Bitcoin.

Solana ist zweifelsohne einer der attraktivsten Kryptowährungen. Das Netzwerk hat mehrere Größenordnungen mehr Nutzer als jede andere Blockchain und ist die beliebteste Plattform für Gründer und Entwickler, um neue Anwendungen zu entwickeln.

Digital Asset Treasuries mit langfristiger Perspektive sind von der Volatilität des mNAV unbeeindruckt. Ein mNAV > 1 begünstigt die Ausgabe von Aktien und ermöglicht es DATs, mehr Mittel zu beschaffen; wenn der mNAV unter 1 fällt, können DATs die beschafften Mittel nutzen, um billige $SOL zu erwerben und ihren SOL-per-Anteil zu erhöhen.

Solana Defi versetzt DATs in die Lage, ihr Vermögen weiter zu nutzen, um die Akkumulation voranzutreiben. Zum Beispiel können DATs, die LSTs ausgegeben haben, wie die Defi Development Corporation, aktiv Kredite gegen ihr eingesetztes $SOL aufnehmen, um mehr $SOL zu kaufen.

Der $SOL-Kurs steigt direkt an, wenn mehr DATs künftige Pläne zum Erwerb von $SOL ankündigen. Jedes Mal, wenn ein Finanzministerium eine köstliche Erhöhung ankündigt, können $SOL-Inhaber vernünftigerweise davon ausgehen, dass das Unternehmen kontinuierlich $SOL kaufen und den Wertzuwachs des Vermögenswertes unterstützen wird.

Ist das alles zu schön, um wahr zu sein?

Der Bärenfall

So sehr das DAT-Schwungrad den Aufstieg von $SOL’s beschleunigt, so sehr wirkt die reflexive Rückkopplungsschleife auch in die andere Richtung. Während einige argumentieren könnten, dass ein sinkender mNAV es DATs ermöglicht, mehr $SOL zu niedrigeren Preisen zu akkumulieren und ihr $SOL pro Aktie zu erhöhen, können negative Preisschwankungen gefährliche Auswirkungen auf die Gesundheit von DATs haben.

Fallende $SOL-Preise erodieren effektiv den NAV eines DAT’s und lassen seinen mNAV auf ein Niveau sinken, bei dem die Unternehmen Schwierigkeiten haben können, laufendes Kapital zu beschaffen. Je nach der Art und Weise, in der die Unternehmen Kapital beschafft haben, könnten einige DATs gezwungen sein, ihre Anteile zu verkaufen, um die Anforderungen der Schuldverpflichtungen zu erfüllen.

Bei Redaktionsschluss wurden 1-3 Bitcoin-Treasury-Unternehmen mit einem mNAV von unter 1 gehandelt, während Blockworks-Daten darauf hindeuten, dass der aggregierte mNAV aller $ETH-DATs ebenfalls unter 1 gefallen ist.

Der auf Ethereum basierende DAT Sharplink hat kürzlich den Start eines Aktienrückkaufprogramms angekündigt, was zeigt, dass einige DATs sich für den Rückkauf von Aktien entscheiden, um den Wert ihrer Stammaktien zu stützen. Das Unternehmen hat erklärt, dass Rückkäufe wertsteigernd sind, wenn der Aktienkurs unter dem NAV gehandelt wird. Dies wird jedoch zu einer rutschigen Piste in Richtung der Liquidierung von Vermögenswerten, um den Aktienkurs zu verteidigen, insbesondere im Falle von Unternehmen, die sich für eine auf Schulden basierende Kapitalbeschaffung entschieden haben.

Während es unwahrscheinlich ist, dass DATs ihre Bestände verkaufen würden, um einen bröckelnden Aktienkurs zu verteidigen, können angeschlagene Unternehmen ein leichtes Ziel für aktivistische Investoren und eifrige Aktionäre werden.

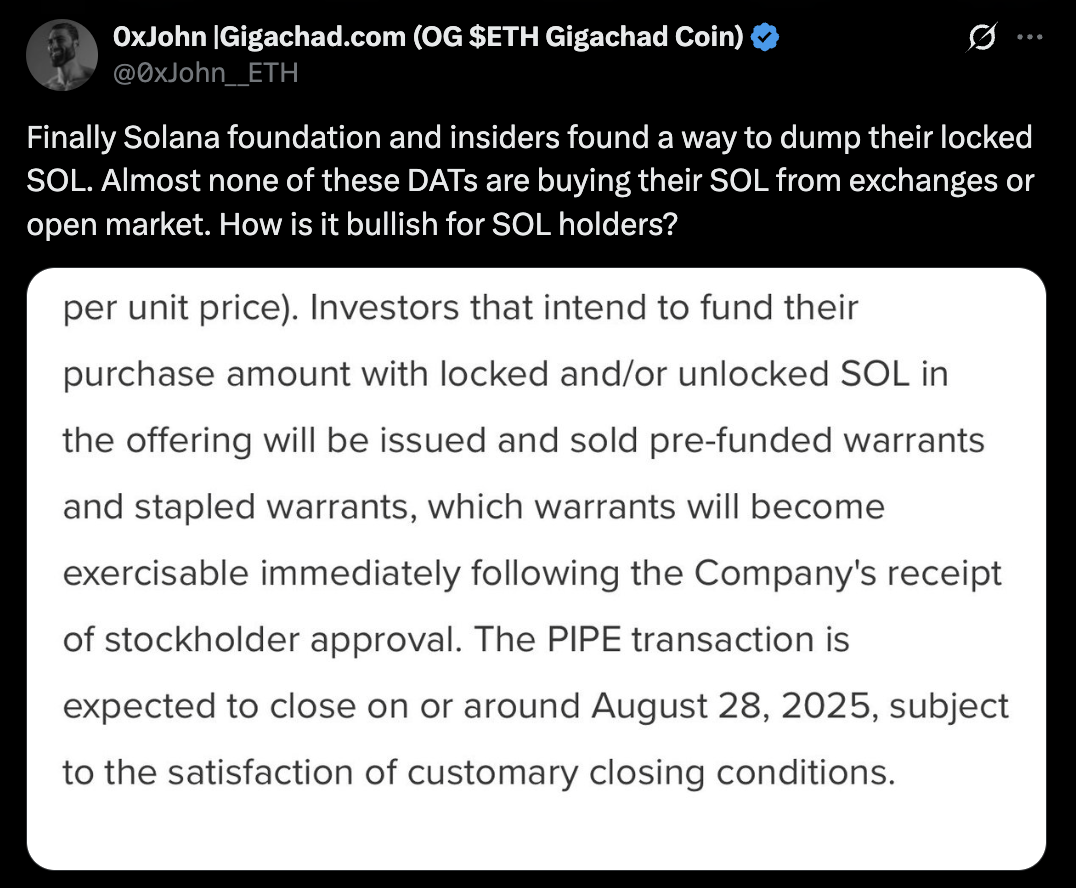

Vielleicht ermutigt durch die Auswirkungen von Tom Lee’s seriellem $ETH-Bullposting, ist die Solana Foundation in den Ring gestiegen, um Solana’s TradFi Champion zu finden. Die Non-Profit-Organisation hat Berichten zufolge eine Absichtserklärung mit Sharps Technology unterzeichnet, um gesperrte $SOL im Wert von $50 Mio. mit einem Abschlag von 15 % auf den zeitgewichteten 30D-Durchschnittspreis zu verkaufen.

Die Beteiligung der Stiftung am DAT-Wettrüsten wird weithin als positive Aussicht für den weiteren Verlauf des $SOL-Kurses angesehen, doch einige Kommentatoren sind der Meinung, dass diese Entwicklung nach falschem Spiel riecht. Avi Felman argumentiert, dass die Übertragung von gesperrten $SOL auf Treasury-Vehikel ein Umweg ist, um Fonds wie Pantera in die Lage zu versetzen “dump on retail”.

Indem sie gesperrte $SOL gegen Aktienplatzierungen und ein Engagement in $SOL-via-DAT eintauschen, können die Fonds Gewinne realisieren und ihre Positionen durch den Verkauf von Stammaktien an öffentlichen Märkten auflösen.

Andere haben den Verkauf von gesperrten $SOL-Aktien mit der Begründung angeprangert, dass er Anlegern und Großaktionären eine beschleunigte Ausstiegsstrategie bietet und keine Auswirkungen auf die Marktdynamik von $SOL haben wird. Am 25. August berichtete Bloomberg, dass Galaxy, Multicoin und Jump Crypto an einer 1 Mrd. $-Aufstockung beteiligt sind, um eine neue von der Stiftung unterstützte Solana DAT zu gründen.

Dies scheint im Widerspruch zu einem Ende Juli veröffentlichten Bericht des Galaxy Digital-Forschers Will Owens zu stehen, der feststellt, dass die Fülle des DAT-Modells das Schwungrad “strukturell fragil” machte. Andere haben vorausgesagt, dass das DAT-Phänomen ein Abwicklungsereignis auslösen könnte, das an den 2022’s GBTC-Zusammenbruch erinnert.

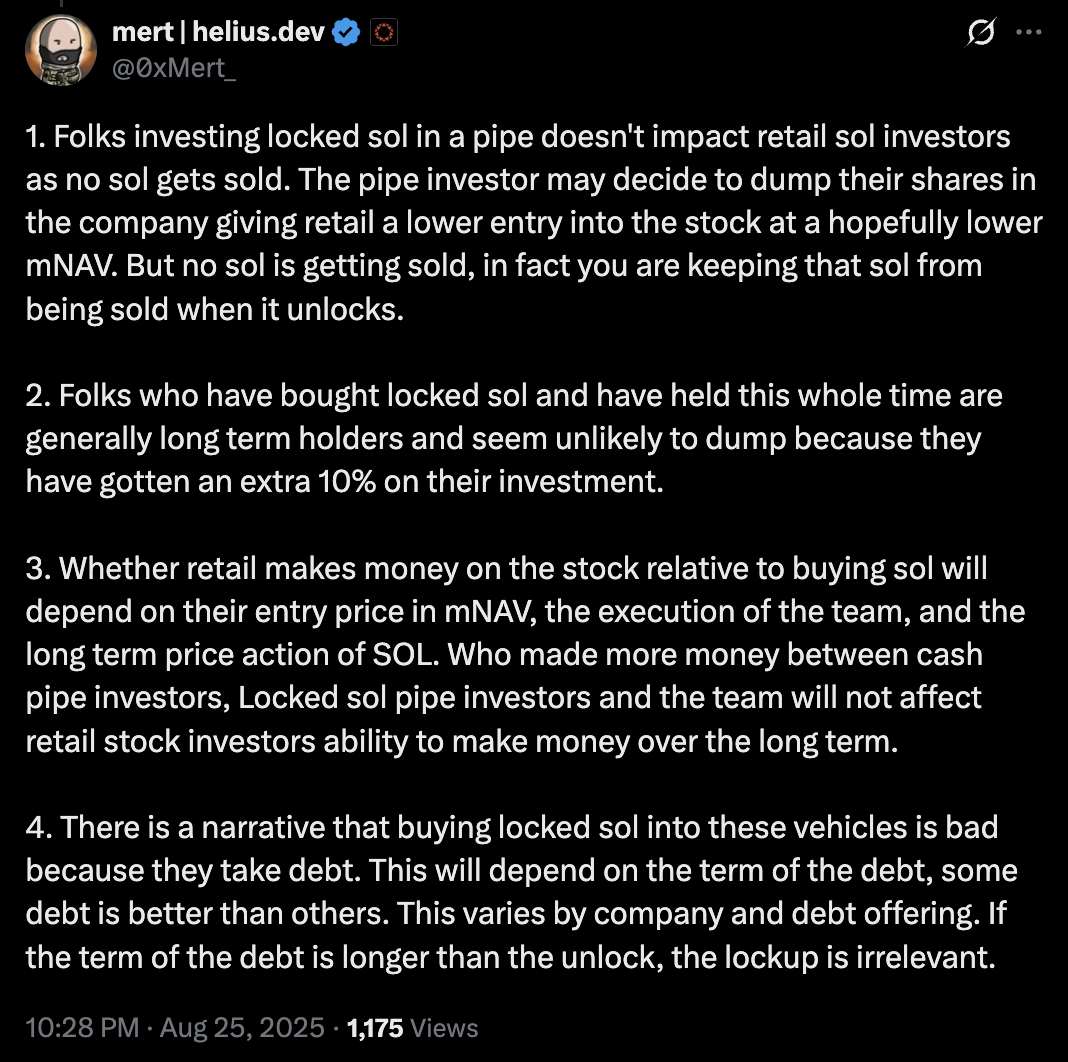

Helius-Mitbegründer Mert Mumtaz spielte die vermeintliche Bosheit im Zusammenhang mit dem Verkauf der gesperrten $SOL herunter. Als Antwort auf besorgte 𝕏-Kommentatoren meinte Mumtaz, dass kein $SOL verkauft werde und dass Fonds, die gesperrte $SOL kaufen, in der Regel langfristige Inhaber sind, die mehr als 10 % Rendite für ihre Investition anstreben.

Bevor man Fackeln und Mistgabeln sammelt, ist es erwähnenswert, dass die Beteiligung der Solana Foundation an der DAT-Bildung im Vergleich zur Positionierung ihrer Rivalen in der Ethereum Foundation verblasst. EF verkaufte 10.000 $ETH an Sharplink in einem OTC-Geschäft im Juli 2025, vor allem aufgrund seiner engen Verbindung zum Sharplink-Vorsitzenden Joseph Lubin, einem börsennotierten Ethereum-Mitbegründer und derzeitigen CEO des F&E-Unternehmens Consensys.

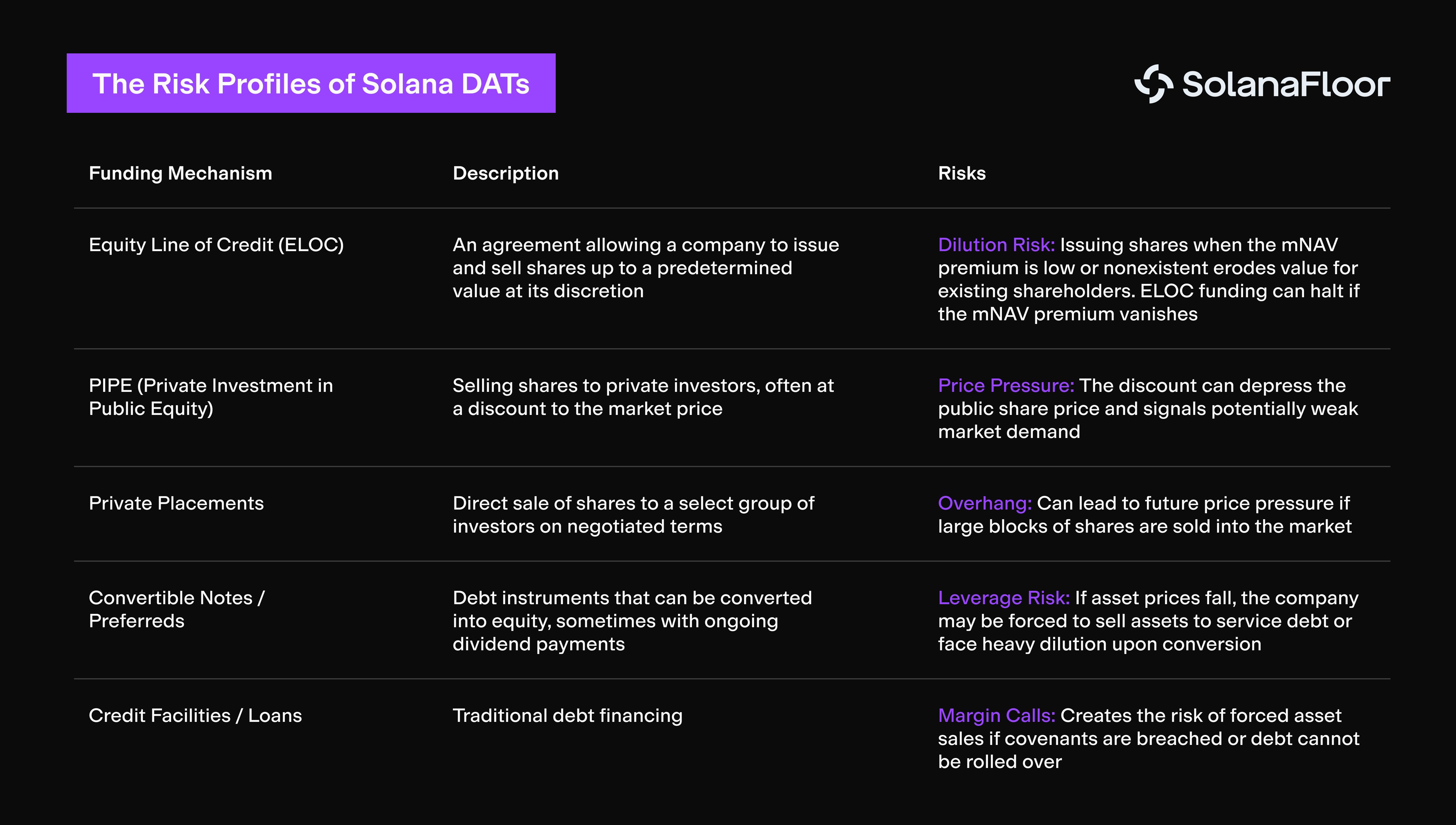

Die Risikoprofile von Solana DATs

Solana’s DATs haben verschiedene Strategien genutzt, um Milliarden an angeblich ungenutztem Kapital zu beschaffen, das nur darauf wartet, in den Kryptomärkten eingesetzt zu werden.

Solana DATs, die schuldenbasierte Positionen einnehmen, wie z.B. Kreditfazilitäten, wie sie von Sol Strategies im Januar 2025 eröffnet wurden, stellen ein systemisches Risiko dar. Für den Fall, dass $SOL unter den Liquidationspreis von Sol Strategies fällt, könnte die Holdinggesellschaft gezwungen sein, ihre Anteile zu verkaufen, um ihren Schulden nachzukommen.

Andere Solana-basierte Treasuries, die ihre Bereitschaft zur Übernahme höherer Risiken gezeigt haben, sind Classover Holdings und der Marktführer Upexi. Classover’s Kreditfazilität in Höhe von 500 Mio. $ besteht aus vorrangig besicherten Wandelanleihen. Diese Schuldverschreibungen sind durch ein "erstrangiges vollwertiges Sicherungsrecht an allen bestehenden und zukünftigen Vermögenswerten des Unternehmens" gesichert, was ausdrücklich die mit den Erlösen gekaufte Kryptowährung einschließt. Im Falle eines Ausfalls könnten die Kreditgeber den SOL-Bestand des Unternehmens beschlagnahmen und liquidieren.

Das führt uns zu Upexi. Mit über 200 Mio. $SOL hat Solana’s größter DAT verschiedene Finanzierungsstrategien genutzt, darunter PIPE-Aufnahmen und eine 150 Mio. $ besicherte Wandelanleihe, die durch Spot- und gesperrte $SOL besichert ist und bei einem Marktabschwung von den Kreditgebern gepfändet werden könnte.

Wie sieht ein Unwinding DAT aus?

Leverage ist ein gefährliches Spiel, egal wie ausgefeilt es ist. Trotz all ihrer Erfahrung und ihres Wissens unterscheiden sich DAT-Anbieter nicht wesentlich von Betrügern, die mit einem einzigen Handel alles zurückgewinnen wollen.

Mit der Ankündigung mehrerer 9- bis 10-stelliger Spendenaktionen zum Kauf von $SOL wurden DATs von der Krypto-Community mit offenen Armen empfangen. Allerdings stellen die Verbreitung dieses Investitionsmodells und das ‘Kapitalbildungsschwungrad’, das sie aufrechterhalten, ein systemisches Risiko dar, das nicht übersehen werden kann.

Die größte Bedrohung für bestehende $SOL-Inhaber stellen schuldenbasierte DATs dar. Wenn die Preisentwicklung von $SOL die Krypto-Treasury-Unternehmen auf ein Liquidationsniveau bringt, könnte der erzwungene Verkauf von Vermögenswerten im Wert von Millionen von Dollar zu einer bösartigen Todesspirale führen. Dies würde die widerstandsfähigeren DATs in gefährliches Terrain bringen, mit dramatisch reduzierten mNAVs.

Unterwasser-Treasury-Unternehmen werden sich ohne willige LPs und Investoren wiederfinden. Verlustscheue Aktionäre könnten dann DATs unter Druck setzen, ihre Bestände zu liquidieren, um ihr Kapital zu erhalten, was zu einer weiteren Marktabwertung führen würde.

Es bleibt die Frage, ob sich der Kryptomarkt überhaupt dafür interessiert. Finanzmärkte sind von Natur aus unversöhnlich, aber der kulturelle Zeitgeist der Kryptowährung hat Begriffe wie “no crying in the casino” verherrlicht.

Einige der treuesten Befürworter der Kryptowährungen haben sich daran erfreut, dass das Aufkommen von DATs nichts anderes als ein ironischer Ponzi ist, durch den TradFi den Krypto-Natives rechtzeitig Liquidität für den Ausstieg bietet. Warum sollte es uns interessieren, ob Aktionäre verwässert werden, wenn es unsere Taschen pumpt, oder ob ein LP Gelder im Austausch für Stammaktien bereitstellt, die an Wert verlieren?

>Spiel dumme Spiele, gewinne dumme Preise. Warum ein fehlerhaftes System in Frage stellen, wenn man von ihm profitieren kann?

In den Augen der Big-Money-Spieler sind Krypto-DATs der entartete Cousin der weniger glamourösen Krypto-ETFs und zweifellos das Aufregendste, was in diesem Zyklus passiert ist. Das Schwungrad mit hohen Einsätzen ist ein ausgeklügeltes Deckmäntelchen für ein milliardenschweres Spiel der musikalischen Stühle, das den Höhepunkt dieser Runde und den Beginn des nächsten Krypto-Winters katalysieren könnte.

Lesen Sie mehr über SolanaFloor

TradFi nimmt Solana BTC-Fi ins Visier

Zeus Network unterstützt NASDAQ-notierte Metalpha’s Suche nach Bitcoin-Rendite auf Solana

Hat Solana ein Wahrnehmungsproblem?