Zentralisierte Systeme versagen: Wer ist gefährdet?

In der Finanzwelt gab es in letzter Zeit eine Reihe von Bankereignissen, die sich möglicherweise auf eine Vielzahl von Kunden auswirken könnten. Dieser Artikel soll einen Überblick über die jüngsten Nachrichten rund um Banken geben und analysieren, wer am meisten gefährdet ist.

- Veröffentlicht:

- Bearbeitet:

Die Finanzwelt war in letzter Zeit Zeuge einer Reihe von Bankereignissen, die sich möglicherweise auf eine Vielzahl von Kunden auswirken könnten. Diese Ereignisse haben Debatten unter Experten ausgelöst und Bedenken hinsichtlich der Stabilität des Bankensektors geweckt. Dieser Artikel soll einen Überblick über die jüngsten Nachrichten im Zusammenhang mit Banken geben und analysieren, wer am meisten gefährdet ist.

Zunahme von Bedrohungen der Cybersicherheit

In den letzten Monaten gab es einen deutlichen Anstieg von Cyberangriffen auf Banken und Finanzinstitute. Diese Angriffe reichten von Datenverletzungen bis hin zu Ransomware, die sensible Kundendaten preisgaben und finanzielle Verluste verursachten. Die Banken haben zwar Maßnahmen zur Stärkung ihrer Cybersicherheitsinfrastruktur ergriffen, doch die sich ständig weiterentwickelnden Cyberbedrohungen stellen eine Herausforderung dar.

Einer der größten Banküberfälle der Welt ereignete sich im Februar 2016, und es handelte sich dabei nicht um einen physischen Raubüberfall. Der Bangladesh Bank Robbery war ein Angriff auf die Bank selbst, bei dem die SWIFT-Zugangsdaten genutzt wurden, um mehr als 35 betrügerische Geldüberweisungen zu tätigen.

Indem sie die Federal Reserve Bank of New York aufforderten, Millionenbeträge von der Bangladesh Bank auf Bankkonten auf den Philippinen zu überweisen, konnten die Hacker bei vier der vielen Anfragen 101 Millionen Dollar stehlen. Warum wurde der Rest der Transaktionen nicht ausgeführt? Die Hacker, die das Geld abhoben, wollten es an die Shalika Foundation schicken, schrieben es aber schließlich als "Fandation," was bei der Federal Reserve Bank Alarm auslöste. Wäre der Tippfehler nicht passiert, hätten bis zu 1 Milliarde Dollar von den Konten der Bank gestohlen werden können.

Gefährdete Kunden: In erster Linie sind vermögende Privatpersonen und große Unternehmen gefährdet, da sie oft die Hauptziele von Cyberkriminellen sind. Allerdings sollten alle Bankkunden wachsam sein und die notwendigen Vorkehrungen treffen, um ihre Konten und persönlichen Daten zu schützen.

Ansteigende Zinssätze

Anhaltend steigende Zinssätze haben die Rentabilität der Banken unter Druck gesetzt, da viele Institute Milliarden in hypothekarisch gesicherte Wertpapiere und niedrigverzinsliche Anleihen investiert haben. Infolgedessen gingen Unternehmen wie die Silicon Valley Bank schließlich in Konkurs. Durch schlechtes Risikomanagement und fehlende Absicherung gegen steigende Zinsen haben die SVB und andere Banken Milliarden verloren.

Anfänglich wurde die Finanzlage der SVB durch den Rückgang des Wiederverkaufspreises von US-Staatsanleihen beeinträchtigt, die aufgrund der steigenden Zinsen den Großteil der investierten Mittel ausmachten. Diese Wertminderung allein führte nicht zum Konkurs der SVB, solange sie die älteren Anleihen, die sie hielt, nicht zu einem reduzierten Preis verkaufen musste.

Doch ein späterer Schlag zwang die SVB, diese Anleihen mit einem erheblichen Abschlag zu verkaufen, was zu finanziellen Problemen führte. Grund dafür war die Inflation, die die US-Notenbank dazu veranlasste, die quantitative Lockerung einzustellen, wodurch der Geldfluss gestoppt wurde, der die rasant steigenden Aktienkurse von Big-Tech-Unternehmen wie Google, Amazon, Meta, Twitter, Netflix, Airbnb und Uber stützte.

Diese Unternehmen hatten Kredite, die durch überbewertete Aktienkurse gesichert waren, als Sicherheit verwendet, und die plötzliche Erschöpfung der Mittel veranlasste sie, Einlagen von Banken wie der SVB abzuziehen. Dies trug zusätzlich zu den finanziellen Problemen der SVB bei.

Risikobehaftete Kunden: Sparer und diejenigen, die sich bei der Verwaltung ihrer Gelder auf die Banken verlassen, können von steigenden Zinsen negativ betroffen sein, einschließlich der Einleger der SVB und der Einleger anderer Institute in der ganzen Welt, die mit den Nachwirkungen konfrontiert werden könnten.

Regulatorische Änderungen

Als Reaktion auf die wirtschaftliche Entwicklung haben die Regulierungsbehörden weltweit die Regeln und Richtlinien für das Bankwesen aktualisiert. Diese Änderungen zielen oft darauf ab, das Finanzsystem zu stärken und die Verbraucher zu schützen, können aber auch zu Unsicherheit und zusätzlichen Kosten für die Banken führen.

Risikoreiche Kunden: Für kleine und mittlere Unternehmen sowie für Privatkunden kann der Zugang zu Bankdienstleistungen infolge dieser regulatorischen Änderungen schwieriger werden. Die Banken könnten strengere Anforderungen an die Kreditvergabe stellen, so dass es für diese Kunden schwieriger wird, Darlehen oder Kredite zu erhalten.

Fusionen und Übernahmen von Banken

Der Wettbewerb im Bankensektor hat zu einer Welle von Fusionen und Übernahmen geführt, da die Banken versuchen, Größenvorteile zu erzielen, ihre Abläufe zu rationalisieren und ihren Kundenstamm zu erweitern. Während diese Konsolidierung für die beteiligten Banken Vorteile bringen kann, kann es für die Kunden zu Unterbrechungen oder eingeschränkten Möglichkeiten kommen.

Gefährdete Kunden: Für die Kunden der fusionierenden Banken können sich Gebühren, Kontobedingungen oder die Qualität des Kundendienstes ändern. Kleine Unternehmen und lokale Gemeinden können besonders betroffen sein, wenn die Konsolidierung zur Schließung von Filialen oder zu einem eingeschränkten Zugang zu Bankdienstleistungen führt.

Fazit

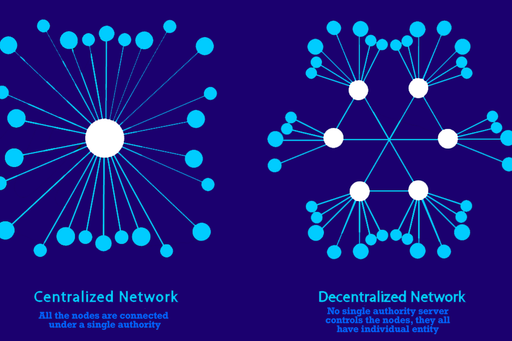

Mit den Möglichkeiten des zentralisierten Bankwesens stellen all diese Bedenken eine echte Bedrohung für die Stabilität des vertrauenswürdigen Bankwesens dar. Bei Kryptowährungen bietet die vertrauenslose und dezentrale Natur der Finanzinstrumente auf der Kette jedoch eine viel sicherere Alternative. Es gibt keine zentralen Schwachstellen, an denen sich jemand in betrügerischer Absicht Zugang zu Ihrer Brieftasche verschaffen könnte, um Transaktionen zu unterzeichnen und Ihre Gelder abzuziehen, keine von der Regierung beschlossene Inflations- oder Geldpolitik, die undurchsichtig und auf Kontrolle ausgelegt ist, und definitiv keine Beschränkungen beim Zugang zu Finanzinstrumenten wie Krediten oder Investitionen. Angesichts des bevorstehenden Niedergangs des traditionell zentralisierten Finanzwesens hat das dezentralisierte Finanzwesen am meisten zu gewinnen und wird die Welt zu einem besseren Ort machen.